2024年,一揽子政策及时出台,鞭策社会决心无效提振、经济较着回升,带动纺织服拆商品内需消费实现暖和增加。按照国度统计局数据,2024年,我国居平易近人均穿着消费收入同比增加2。8%;限额以上服拆、鞋帽、针纺织品类商品零售总额同比增加0。3%,增速较2023年回落12。6个百分点;网上穿类商品零售额同比增加1。5%,增速较2023年回落9。3个百分点。

从内部来看,《2025工做演讲》提出预期方针,此中:国内出产总值增加5%摆布;居平易近消费价钱涨幅2%摆布;居平易近收入增加和经济增加同步。为此,将实施愈加积极的财务政策,实施适度宽松的货泉政策,强化宏不雅政策平易近生导向,全方位扩大国内需求等。能够预见,宏不雅政策精准发力,将鞭策我国经济向好向优,内销市场压舱石感化也将更为凸起。

分行业来看,涤纶、锦纶和纤维素纤维行业利润较2023年显著改善,别离贡献化纤全行业利润的48%、23%。具体来看,涤纶行业上半年利润程度存正在必然压力,下半年跟着加工差的逐渐改善,利润程度有所提拔;锦纶行业利润程度表示较为不变,户外及活动范畴需求兴旺,拉动锦纶消费量增加,从而为行业带来利润空间;氨纶行业利润总额下降较为较着,一方面是原料价钱下跌的拖累,另一方面是新减产能带来供应压力,叠加需求不及预期,行业库存处于偏高程度,产物价钱呈现下行趋向。

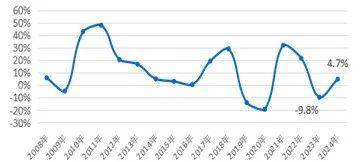

按照国度统计局数据,2024年化纤行业固定资产投资额同比添加4。7%,而2023年为-9。8%,低基数效应下投资增速有所回升。但从新减产能来看,2024年聚酯纤维新投196万吨,行业新减产能压力有所缓解。行业企业愈加聚焦原有产能的高端化、智能化、绿色化升级,转型升级程序无力。

结实推进,中国式现代化迈出新的程序。正在此布景下,化纤行业呈现恢复性增加态势,次要运转目标实现积极变化。此中,行业平均开工负荷处于高位,产量较快增加;面临出口压力加大,化纤企业积极拓展国际市场,出口量实现正增加;经济效益同比提拔,全年营收连结正在1万亿元以上规模,运转质量有所改善。

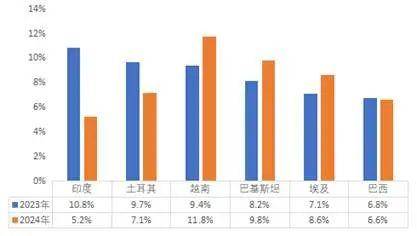

按照中国海关数据,2024年,化纤产物共出口665万吨,同比增加2。16%(表2),全年恢复增加态势。分出口目标地看,对印度出口减量影响较大。2023年10月印度对涤纶长丝施行BIS认证,企业正在此前抢出口,以致2023年涤纶长丝出口量大增。2024年涤纶长丝出口没能延续上年的高增加态势,全年出口量同比削减2。50%。若是刨除印度,对其他国度和地域出口涤纶长丝现实是增加的。此外,化纤出口市场份额变化较着(图1),印度、土耳其份额别离下降5。6、2。6个百分点,越南、巴基斯坦、埃及份额有较着提拔。

从外部来看,2025全球经济将继续处于低增加轨道,经合组织3月将2025年世界经济增加预期由3。3%下调至3。1%。同时,全球出产取消费成本抬高、国际商业受阻、全球供应链更趋碎片化、地缘场面地步难以意料,全球经济不确定性添加。

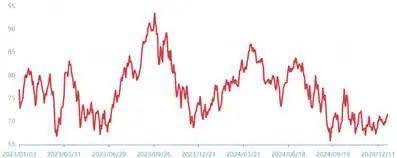

2024年,原油价钱正在66~87美元/桶区间波动(图2),上半年地缘扰动带来上涨行情,4月初达到全年高点87美元/桶;下半年美联储降息,市场预期经济下滑,需求弱化,油价不竭回落,9月上旬降至全年低点66美元/桶,此后转入“震动建底”阶段。

估计2025年,纺织品服拆内销或将延续稳中承压态势,而出口压力将较着添加。化纤行业总体上具备连结平稳运转的根本,但也仍然面对着合作加剧、企业运营压力较大、商业摩擦增加等问题,需要全行业继续凝心聚力去应对。行业需充实激发内活泼力,凭仗行业自律、手艺立异、产物升级、财产转型等行动,切实无效地应对成本取合作压力,积极鞭策行业运转稳中提质。

从化纤间接下逛来看,化学纤维纱、化学纤维短纤布产量别离同比增加8。2%、3。4%;从化纤下逛次要行业(加弹、织机、均较2023年有所提拔,且加弹开机率提拔较着。从轻纺城成交量来看,平均值略低于2023年。

2024年化纤行业经济效益目标呈现积极变化。按照国度统计局数据,化纤行业实现停业收入11666亿元,同比添加5。72%;实现利润总额358亿元,同比添加33。58%,但因为低基数效应逐渐削弱,利润增幅逐渐收窄。停业收入利润率为3。07%,虽然仍处于近年来相对低位,但环比呈提拔趋向。化纤行业为纺织全行业贡献约18。5%的利润,较2023年提拔了3。6个百分点;行业吃亏面23。12%,较2023年收窄2。4个百分点,吃亏企业吃亏额同比削减10。03%(表3)。

外需方面,我国纺织财产链合作力持续,无效顶住较为严峻的外贸形势,全年出话柄现正增加。此中,因为担忧中美商业风险,部门企业正在四时度“抢出口”,激发当季出口增加加速。按照中国海关数据,2024年我国纺织品服拆出口总额为3011亿美元,同比增加2。8%。此中,纺织品出口额为1419。6亿美元,同比增加5。7%,服拆出口额为1591。4亿美元,同比增加0。3%。我国对次要市场纺织服拆出口环境全体优良,但表示有所分化,对美国、欧盟、东盟等次要商业伙伴出口增势优良,对日本、土耳其、俄罗斯等市场出口负增加。

2024年,化纤行业平均开工负荷处于高位,总体程度高于2023年,特别是涤纶曲纺长丝、锦纶平易近用长丝平均开工负荷均正在90%以上,别离较2023年提拔7。8、8。8个百分点。分阶段来看:3-4月份,下逛需求好于预期,化纤大部行业负荷处于近年来同期高位;但高开工形成库存累积、效益收窄,叠加进入淡季后需求转弱,部门聚酯涤纶企业以至呈现吃亏,6-8月聚酯涤纶开工负荷有所下滑;9月下逛开机率提拔,带动化纤行业开工负荷小幅抬升;四时度继续连结高位运转。2024年化纤产量较快增加。按照中国化纤协会统计,2024年化纤产量为7475万吨,同比增加8。8%(表1)。此中,涤纶长丝和氨纶产量同比别离增加10%摆布,锦纶产量同比增加6。3%,粘胶短纤产量同比增加5。8%,莱赛尔纤维产量同比增幅达27。4%。

关注微信公众号

关注微信公众号